原标题:粤开证券:“基数效应”和“两年平均增速”,2024年是否仍然适用?

疫情以来,中国经济的波动性显著增大,季度之间、月度之间经济数据忽高忽低,采用同比还是环比、当年同比还是两年平均会得出截然不同的结论,这极大影响对经济形势的判断,导致难以形成各方共识,影响政策决策。5%的经济增速是高还是低现在难以直接回答,首先要解决的是在何种基数上实现的。这种经济波动性明显加大既受到外部环境不确定如外需波动、地缘政治多发等影响,又源自2020年以来不定期疫情的扰动。

内外部的扰动,为经济指标的同比增速带来了频繁的“基数效应”,极大地增加了数据解读的难度与分歧。为此,国家统计局引入了“两年平均增速”的方法,被市场广泛应用于2021和2023年各月的数据分析之中。然而市场对于“基数效应”和“两年平均增速”的分析和使用并不统一。例如2024年1-2月的经济数据解读,既有单独使用当月同比,也有单独使用两年平均增速,还有两者混合使用,从而得出了不同的结论。

因此有必要对上述问题进行深入探讨,有助于提高对后续经济数据解读的准确性、增进社会共识。本文重点围绕三个问题展开:第一,“基数效应”如何干扰经济发展形势分析?第二,“两年平均增速”能否化解近几年的“基数效应”?第三,2024年是否还需使用“两年平均增速”?哪些指标需要考虑,哪些指标不需要考虑?

基本结论是:理论上只要前期的“坑”被后续经济恢复“填平”了,即使前一年的数据明显高于或者低于均值,仍不需要考虑基数效应;关键是看经济指标运行是否恢复到了正常轨道。具体而言,1)2024年上半年经济数据仍受基数效应扰动,下半年则影响较小。2)2024年上半年面临的基数效应,无法通过两年平均增速来简单消除。3)不同指标的波动节奏并不一致,无法使用统一的基期或处理方式。4)2024年经济数据解读和经济形势分析的难度明显上升,无论是年内各月份之间的纵向比较,还是同期不同经济指标之间的横向比较,都需要具体问题具体分析,不能一概而论。5)要防止出现“低基数→同比增速推高→政策转向”的链条,保持政策的稳定性和连续性,不断巩固和增强经济回升向好态势。

经济指标的同比增速是政府和市场进行经济形势分析的主要依据。判断当前经济形势走强还是走弱,通常是看经济指标增速是加快还是放缓,而非经济指标水平值的增加或减少。增速又分为同比增速和环比增速,统计部门公布数据和市场机构分析数据时,一般使用同比增速。

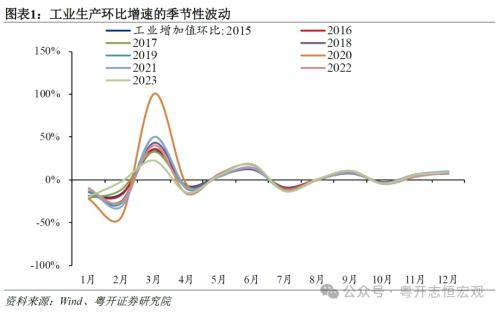

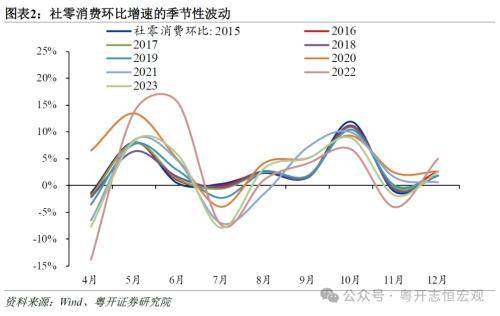

同比增速可以规避环比增速所面临的季节性扰动。例如,工业生产受企业实现季度生产目标、完成订单交付等影响,呈现出“季末冲高、季初回落”的周期性节奏;居民消费受“五一”“十一”假期以及电商平台“618”“双11”促销活动提前等影响,每年5月和10月都会显著放量。经济活动的这种季节性波动,极大地削弱了环比增速对经济形势的指示作用,必须对数据进行较为复杂的季节性调整才能正常使用。相较之下,同比增速根据当期和去年同期数据进行计算,方法简单、效果明显,因此被广泛采用。

但同比增速也可能受到“基数效应”干扰,降低经济形势分析的准确性。同比增速以去年同期为基期进行计算,如果去年同期经济出现了异常波动,即使当期经济正常运行,同比增速也会出现剧烈变化,若不加妥善处置,容易引发误判。

春节错位是最常见的基数效应。农历春节在公历1月和2月间不定期轮转,导致经济指标的1月和2月同比增速经常大起大落。为避免这种扰动,工业增加值、社零消费、固定资产投资等数据将1-2月合并公布,而对于物价、金融、进出口等1月和2月分开公布的数据,若遭遇春节错位,也应合并数据后再做分析。

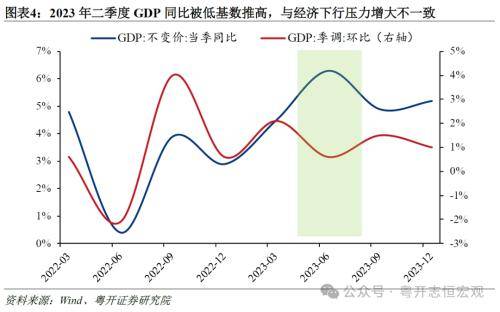

疫情爆发和反弹是近几年基数效应的主要来源。2020年初疫情爆发,一季度实际GDP同比增速为-6.9%,低基数导致2021年一季度同比增速高达18.7%,真实的经济表现当然没有同比增速所显示的这么强。2022年二季度上海、吉林等地疫情大规模反弹,全国GDP受此拖累,同比增速仅为0.4%,低基数将2023年二季度同比增速推升至6.3%的年内高点,然而二季度实际上却是全年经济下行压力最大的时期。

“两年平均增速”是处理近几年“基数效应”较为有效的方法。为解决2020年疫情冲击导致的低基数对2021年各月经济指标同比增速的严重干扰,国家统计局引入了“两年平均增速”,以2019年相应同期数为基数,采用几何平均的方法计算增速。

从数据发布来看,国家统计局仅在2021年各月和2023年1-2月使用了两年平均增速,其他时间均使用普通的当月同比。但国家统计局仍在部分时期的数据解读中使用了两年平均增速,例如基数效应导致2023年5月消费和工业生产当月同比放缓、2023年三季度GDP当季同比放缓时。市场对两年平均增速的使用则更为普遍,2021和2023年各月,以及2024年1-2月均有使用。

两年平均增速生效的场景是基数发生异常变化。2020年疫情爆发、2022年疫情多次反弹,正常的生产生活秩序受到严重冲击,不仅影响当期经济指标的同比增速,还对后一年的2021和2023年的同比增速造成扰动。为规避这种影响,将基期前移至相对正常的2019和2021年,计算两年平均增速。由于2021年疫情防控效果较好、经济逐步恢复,形成相对稳定的基数,因此2022年各月并未使用两年平均增速,而是直接使用当期同比。

需要注意的是,两年平均增速并不能完全规避基数效应的扰动,只是从一个基数换至另一个基数。2023年各月使用两年平均增速,虽然避免了2022年疫情不定期反弹导致的基数波动,但实际上是以2021年同期为基数。如果2021年某月经济运行异常,仍会对2023年的两年平均增速造成扰动。

以2023年10月的消费数据为例,无论是根据当月同比从5.5%升至7.6%得出消费火爆,还是根据两年平均增速从4.0%降至3.5%得出消费走弱,都不符合真实情况,因为两个数据都受到了基数效应的干扰。2022年10月存在疫情扰动,餐饮收入同比为-8.1%,社零同比从2.5%降至-0.5%,因此不能单看当月同比。两年平均增速虽然能削弱2022年同期基数的影响,但又引入了2021年同期基数的干扰。2021年10月消费较9月明显改善(两年平均增速从3.8%升至4.6%),导致2023年10月两年平均增速回落。从季调环比来看,社零消费增速从9月的0.59%小幅升至10月的0.61%,略有好转。

在2021和2023年的经济数据解读中,GDP、工业增加值、社零消费等指标均普遍使用两年平均增速。2024年是否还需沿用,取决于两个问题:第一,2023年该经济指标运行是否平稳?如果平稳,则使用当期同比即可;如果不平稳,就要处理基数效应。第二,作为两年平均增速基期的2022年经济运行是否平稳?如果平稳,则可使用两年平均增速;如果不平稳,则不适合使用。

首先,2024年上半年经济数据仍受基数效应扰动,下半年则影响较小。2023年一季度经济开门红,疫情平稳转段,房地产市场出现“小阳春”,积压订单交付加快支撑出口高增。然而二季度房地产市场和出口形势转向,对经济形成较大压力,下半年经济则在各项稳增长政策作用下逐步企稳。2023年各季度GDP较2019年同期分别增长21.0%、19.2%、20.2%和20.1%,二季度是一个低点,相应地,2024年二季度GDP同比将会显著上升。2023年经济开门红的积攒动能快速释放后,短期内工业生产、消费、出口等后劲不足,两年平均增速分别从3月的4.4%、3.3%和12.1%降至4月的1.3%、2.6%和4.7%,将使得2024年同期经济指标的同比增速出现较动。尤其是出口同比,1-2月为7.1%,基数效应或导致3月明显回落,4月再度回升。

其次,2024年上半年面临的基数效应,无法通过两年平均增速来简单消除。2024年使用两年平均增速,即以2022年同期为基期,然而2022年经济运行并不平稳,各季度GDP同比分别为4.8%、0.4%、3.9%和2.9%,同样会导致2024年二季度GDP两年平均增速显著上升。2022年4月工业生产同比为负,3-7月及9-12月餐饮收入同比为负,8月开始出口同比大幅下滑,均会严重干扰2024年同期的两年平均增速。

最后,不同指标的波动节奏并不一致,无法使用统一的基期或处理方式。例如,1-2月餐饮收入的上一个高点在2023年,汽车零售额的上一个高点在2022年,而3月餐饮收入和汽车零售额的上一个高点均在2023年。如果看当月同比,1-2月汽车零售额的增速会偏高;如果看两年平均增速,3月汽车零售额的增速会偏高;而对于餐饮收入,仅从1-2月和3月的比较来看,无论采用当月同比还是两年平均增速,对结论的影响相对较小。

综合来看,2024年经济数据解读和经济发展形势分析的难度明显上升,无论是年内各月份之间的纵向比较,还是同期不同经济指标之间的横向比较,都需要具体问题具体分析,不能一概而论。要防止出现“低基数→同比增速推高→政策转向”的链条,保持政策的稳定性和连续性,不断巩固和增强经济回升向好态势。